| Назад | Содержание | Далее |

Амортизация – это способ, с помощью которого компания может распределить стоимость активов по всему периоду предполагаемого срока их эксплуатации. Другими словами, амортизация представляет собой распределение прошлых затрат по будущим временным периодам с целью сбалансирования доходов и расходов.

При описании функций для вычисления амортизации будут использованы аргументы, описанные в таблице 23.

|

|

|

|

Нач_стоимость |

Начальная стоимость |

Первоначальная стоимость имущества |

|

Ост_стоимость |

Остаточная стоимость |

Остаточная стоимость после полной амортизации (ликвидная стоимость имущества) |

|

Время_ эксплуатации |

Время эксплуатции |

Количество периодов, за которые имущество амортизируется (время полной амортизации) |

|

Период |

Период, для которого требуется вычислить амортизацию |

Существует два основных метода распределения стоимости активов по периоду, в течение которого они эксплуатироваться, - метод равномерного начисления и метод ускоренной амортизации.

Далее нами рассмотрено использование функций для расчета амортизации различными способами.

Функция SLN реализует метод амортизации линейным способом (метод равномерного начисления).

Синтаксис функции:

SLN(нач_стоимость; ост_стоимость;время_эксплуатации).

Данный метод заключается в следующем. Из суммы стоимости имущества вычитается его остаточная стоимость, а полученная разница делится на количество лет эксплуатации.

![]()

Метод линейной амортизации предполагает, что амортизация постоянна для любого конкретного единичного периода на протяжении полезного времени жизни имущества.

Задача 15. Расчет амортизационных отчислений линейным методом.

Затраты на приобретение оборудования составили 50 000р., стоимость оборудования к концу периода эксплуатации - 30 000р, период эксплуатации 5 лет.

Рассчитайте амортизационные отчисления по методу линейной амортизации.

Ход решения задачи.

При отсутствии исходного файла вставьте новый лист, назовите его АМР, создайте на листе таблицы согласно таблицам 24-25.

|

Затраты на приобретение |

50000,00р. |

|

Стоимость к концу периода эксплуатации |

3000,00р. |

|

Полный период эксплуатации, лет |

5 |

|

Линейный метод (АПЛ) |

||

|

Период |

формула |

функция |

|

1 |

|

|

|

2 |

|

|

|

3 |

|

|

|

4 |

|

|

|

5 |

|

|

|

Итого |

|

|

Рассчитайте величину амортизационных отчислений для первого периода по соответствующей формуле.

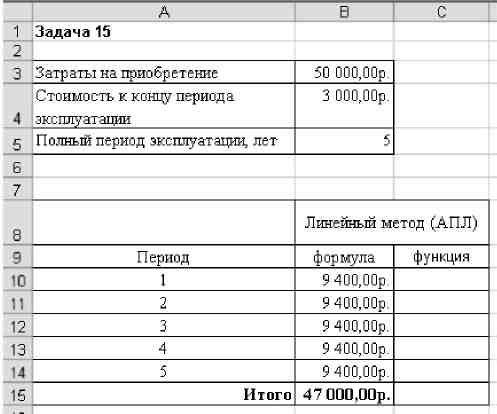

Так как линейный метод амортизации предполагает одинаковые значения отчислений за все периоды амортизации, скопируйте формулу в ячейки для значений амортизационных отчислений остальных периодов.

Вычислите итоговое значение амортизационных отчислений. Результат расчетов сравните с рисунком.

Рис 13

Проверьте правильность расчетов амортизационных отчислений: затраты на приобретение должны быть равны сумме остаточной стоимости и амортизационных отчислений.

Используя функцию SLN, рассчитайте величину амортизационных отчислений для первого периода.

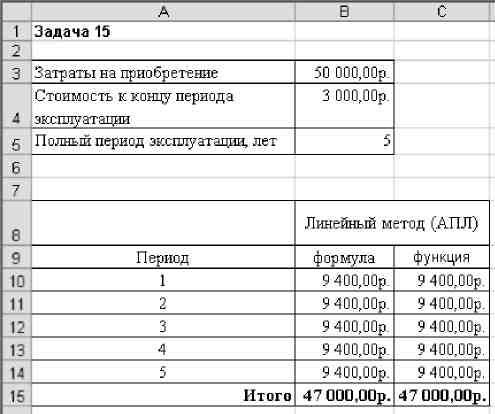

Скопируйте формулу в ячейки для значений амортизационных отчислений остальных периодов.

Вычислите итоговое значение амортизационных отчислений. Результат расчетов сравните с рисунком.

Рис 14

Сохраните файл.

Функция SYD вычисляет амортизацию имущества методом суммы чисел (метод учета целых значений годов службы). В соответствии с этим методом полная амортизация (стоимость минус остаток) разделяется по периодам в соответствии с весовым коэффициентом каждого периода.

Синтаксис функции:

SYD(Нач_стоимость; Ост_стоимость; Время_эксплуатации; Период)

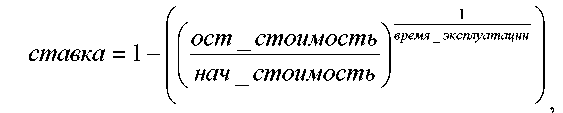

Чтобы рассчитать коэффициенты для периодов, суммируются цифры количества лет (5 лет): 1 + 2 + 3 + 4 + 5 = 15. Для вычисления коэффициента амортизации за определенный год количество оставшихся лет делится на 15. В первый год коэффициент будет равен 5/15, во второй – 4/15. Этот коэффициент умножается на разность стоимости и остатка.

SYD = (нач_стоим ост_стоим)*коэффициент

Функция DDB вычисляет амортизацию имущества, используя метод двойного уменьшения остатка, при котором амортизация имеет переменную величину - большую в начальные периоды и меньшую в последние периоды эксплуатации.

Синтаксис функции:

DDB(Нач_стоимость;Ост_стоимость; Время_эксплуатации; Период; Коэффициент)

При использовании этого метода амортизация вычисляется, как процент от чистой балансовой стоимости имущества (начальная стоимость имущества минус амортизация за предыдущие годы).

Другими словами, ставка, которая использовалась для определения амортизации по методу равномерного начисления, удваивается, а затем умножается на первоначальную стоимость. После этого из полученного произведения вычитается сумма всех предыдущих показателей амортизации.

Функция DDB (ДДОБ) использует следующую формулу для вычисления амортизации за период:

Аргумент Коэффициент является необязательным, по умолчанию имеет значение 2, которое означает метод двукратного учета амортизации. Если задать коэффициент, равный 3, будет использован метод трехкратного учета амортизации.

Функция DB (ФУО) аналогична функции DDB, но использует метод фиксированного уменьшения остатков (метод уменьшающего баланса).

Синтаксис функции:

DB (нач_стоимость; ост стоимость; время_эксплуатации; период; месяцы)

Аргумент Месяц - это количество месяцев в первом году. Если аргумент опущен, то предполагается, что он равен 12.

Метод фиксированного уменьшения остатка вычисляет амортизацию, используя фиксированную процентную ставку. DB использует следующие формулы для вычисления амортизации за период:

DB=(нач_стоимость;суммурная_амортизация_за_предш_периоды)*ставка

Значение ставки округляется до трех десятичных знаков после запятой. Особым случаем является амортизация за первый и последний периоды. Для первого периода DB использует такую формулу:

нач_стоимость*ставка*месяцы 12

Для последнего периода DB использует такую формулу:

(нач_стоимость-сумм_аморт_ за_предш_периоды)*ставка*(12- месяцы)12

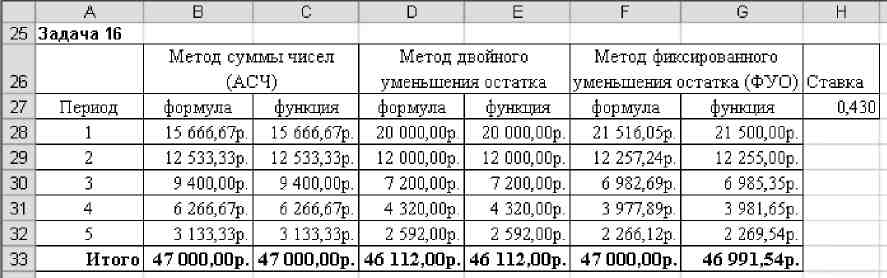

Задача 16. Расчет амортизационных отчислений методами ускоренной амортизации.

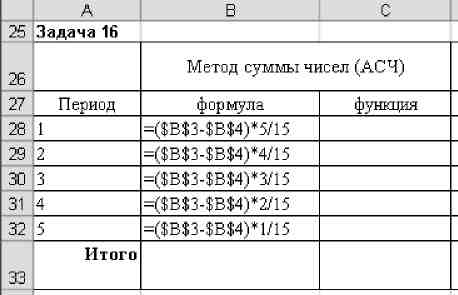

Затраты на приобретение оборудования составили 50 000р., стоимость оборудования к концу периода эксплуатации - 30 000р, период эксплуатации 5 лет.

Рассчитайте амортизационные отчисления методами ускоренной амортизации.

Ход решения задачи.

При отсутствии исходного файла на листе АМР создайте таблицу согласно таблице 26.

|

|

Метод суммы чисел (АСЧ) |

Метод двойного уменьшения остатка (ДДОБ) |

Метод фиксированного уменьшения остатка (ФУО) |

Ставка |

||||

|

Период |

формула |

функция |

формула |

функция |

формула |

функция |

|

|

|

1 |

|

|

|

|

|

|

|

|

|

2 |

|

|

|

|

|

|

|

|

|

3 |

|

|

|

|

|

|

|

|

|

4 |

|

|

|

|

|

|

|

|

|

5 |

|

|

|

|

|

|

|

|

|

Итого |

|

|

|

|

|

|

|

|

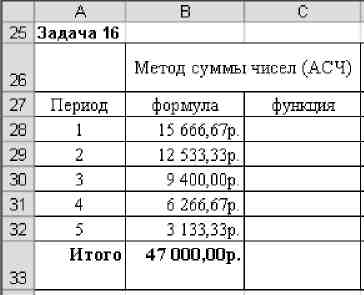

По соответствующей формуле рассчитайте амортизационные отчисления по методу суммы чисел. Необходимые для расчетов исходные данные используйте из задачи 16.

Рис 15

Вычислите итоговое значение амортизационных отчислений. Результаты расчетов сравните с рисунком.

Рис 16

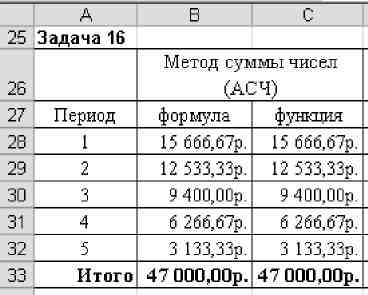

Используя функцию SYD, вычислите амортизационные отчисления по методу суммы чисел. Необходимые для расчетов исходные данные используйте из задачи 16.

Вычислите итоговое значение амортизационных отчислений. Результаты расчетов сравните с рисунком.

Рис 17

Проверьте правильность расчетов амортизационных отчислений: затраты на приобретение должны быть равны сумме остаточной стоимости и амортизационных отчислений.

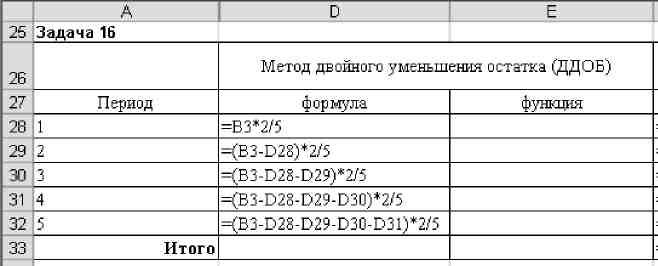

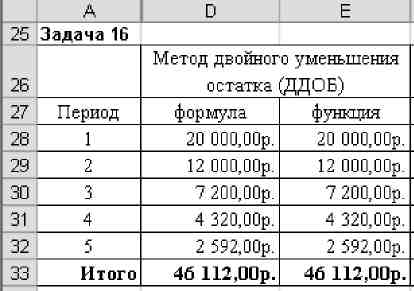

По соответствующей формуле рассчитайте амортизационные отчисления по методу двойного уменьшения остатка. Необходимые для расчетов исходные данные используйте из задачи 16.

Рис 18

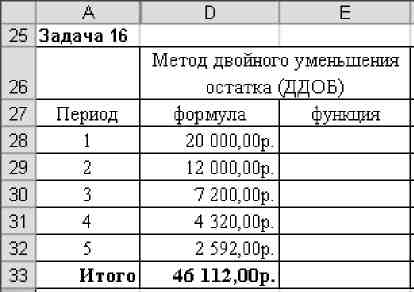

Вычислите итоговое значение амортизационных отчислений. Результаты расчетов сравните с рисунком.

Рис 19

Используя функцию DDB, вычислите амортизационные отчисления. Необходимые для расчетов исходные данные используйте из задачи 16.

Вычислите итоговое значение амортизационных отчислений. Результаты расчетов сравните с рисунком.

Рис 20

Обратите внимание, что в нашем случае по методу двойного уменьшения остатка амортизируется не вся стоимость оборудования.

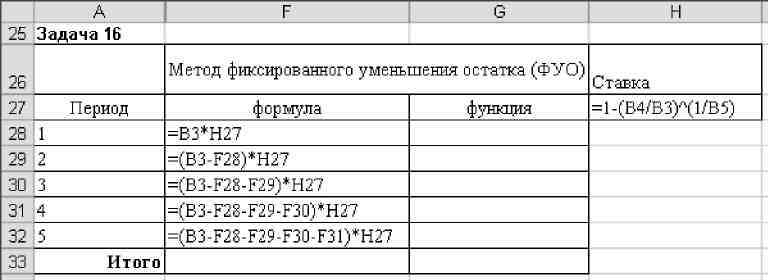

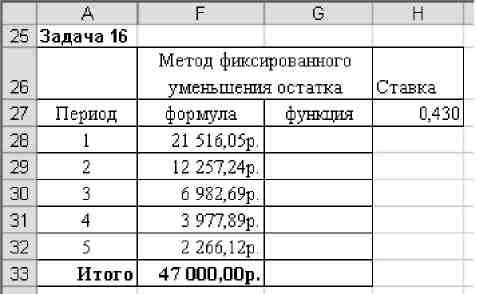

По соответствующей формуле рассчитайте амортизационные отчисления по методу фиксированного уменьшения остатка. Необходимые для расчетов исходные данные используйте из задачи 16.

Рис 21

Вычислите итоговое значение амортизационных отчислений. Результаты расчетов сравните с рисунком.

Рмс 22

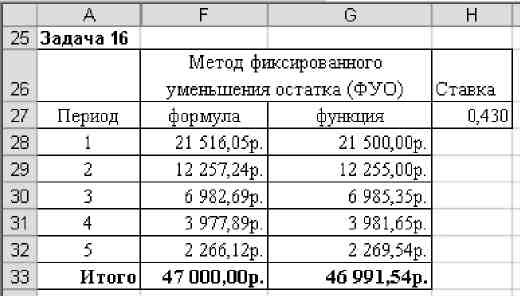

Используя функцию DB, вычислите амортизационные отчисления. Необходимые для расчетов исходные данные используйте из задачи 16.

Вычислите итоговое значение амортизационных отчислений. Результаты расчетов сравните с рисунком.

Рис 23

Обратите внимание, что в нашем случае функция DB дает небольшую погрешность в вычислениях.

Проанализируйте полученные данные, сделайте вывод о том, какой метод расчета амортизационные отчислений является наиболее точным.

Рис 24

Сохраните файл.

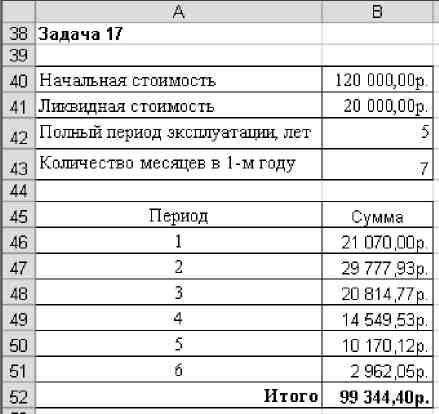

Определите амортизацию установки с начальной стоимостью 120 000р., имеющую время жизни 5 лет и ликвидную стоимость 20 000р.

Для расчета используйте метод фиксированного уменьшения остатка. Учтите, что первый год амортизации был неполным и составлял всего 7 месяцев.

Ход решения задачи.

При отсутствии исходного файла на листе АМР создайте таблицу таблица 27.

|

Начальная стоимость |

120 000,00р. |

|

Ликвидная стоимость |

20 000,00р. |

|

Полный период эксплуатации, лет |

5 |

|

Количество месяцев в 1-м году |

7 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Вычислите амортизационные отчисления для каждого периода. В этом случае реально рассматриваются отчисления не за пять периодов, а за шесть. Первый и последний из периодов являются неполными. Таким образом, амортизация начинается в середине 1-го года, а заканчивается в середине 6-го. Внутренняя реализация для вычислений в первый и последний период не меняется.

Определите итоговую сумму амортизационных отчислений. Результаты сравните с рисунком.

Рис 25

Сохраните файл.

Функция VDB вычисляет величину амортизацию имущества за полный или любой частичный срок эксплуатации, используя метод двойного уменьшения остатка.

Синтаксис функции:

VDB(Нач стоимость; Ост стоимость; Время эксплуатации; Нач период; _ Кон_период; Коэффициент; Без переключения)

Аргумент Нач период - это период, после которого начинается временной интервал вычисления амортизации, аргумент Кон период - последний период временного интервала вычисления амортизации. Эти аргументы позволяют определить амортизацию за любой промежуток времени в течение полного срока эксплуатации имущества.

Аргумент Коэффициент - это коэффициент учета амортизации. По умолчанию этот аргумент равен 2 и предполагает двукратный метод учета.

Аргумент Без переключения - значение, которое определяет, нужно ли переключатся на прямолинейную амортизацию, если амортизация больше вычисленного снижающегося остатка. По умолчанию этот аргумент равен 0 (ложь) и предполагает, что переключение будет осуществляться. Если задать этот аргумент равным 1 (истина), переключения не будет.

Функции VDB очень схожа с функцией DDB. Она может рассчитать амортизационные отчисления за отдельный период, как и функция DDB. Но функция VDB позволяет рассчитать амортизацию за несколько периодов.

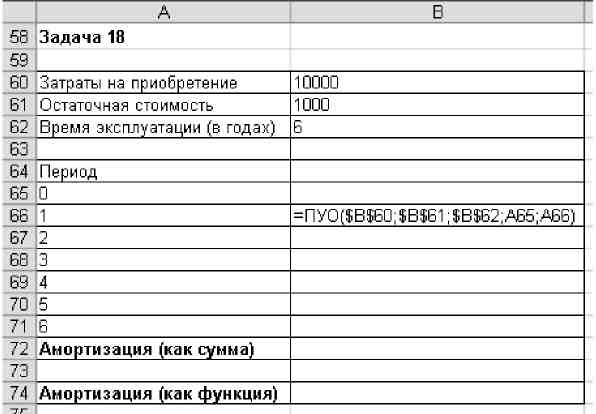

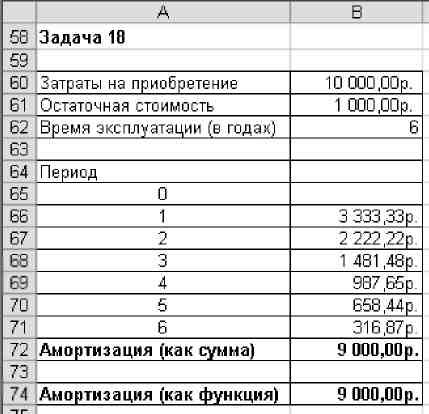

Затраты на приобретение актива составили 10 000р., стоимость актива в конце периода амортизации равна 1 000р., полный период эксплуатации 6 лет.

Определите амортизационные отчисления для заданных периодов амортизации, используя метод фиксированного уменьшения остатка.

Ход решения задачи.

При отсутствии исходного файла на листе АМР создайте таблицу таблица 28.

|

Затраты на приобретение |

10 000,00р. |

|

Остаточная стоимость |

1 000,00р. |

|

Время эксплуатации (в годах) |

6 |

|

|

|

|

Период |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Амортизация (как сумма) |

|

|

|

|

|

Амортизация (как функция) |

|

Вычислите значение амортизации для первого периода. Предусмотрите абсолютные ссылки для последующего копирования формулы.

Рис 26

Скопируйте формулу в ячейки для значений амортизации остальных периодов.

Определите итоговое значение амортизации, суммировав значения отчислений.

Рассчитайте итоговое значение амортизации, используя функцию VDB.

Сравните полученные результаты с рисунком.

Рис 27

Сохраните файл.

| Назад | Содержание | Далее |